Una década después del lanzamiento por parte de la Administración de esta herramienta de financiación, especialmente utilizada en farma-biotech dada la componente I+D del Sector, su particular estructura, que conjuga inversión privada e incentivos fiscales públicos, comienza a afianzarse como una de principales herramientas en el impulso de este tipo de proyectos, siendo un recurso clave en empresas de alto crecimiento.

El Tax Lease ha sido históricamente utilizado para promocionar sectores estratégicos donde los promotores carecen de la financiación necesaria para el desarrollo de su actividad, ya sea por el volumen de inversión y exclusividad de sus proyectos, o por la propia estructura financiera del promotor. En el Sector Naval y Cinematográfico tuvo un reconocido recorrido y aplicación, aunque en ambos casos tuvieron lugar grandes litigios, ya fuese por reclamaciones de socios europeos o por un uso “imaginativo”, o más bien fraudulento, de esta herramienta de financiación.

Vista la utilidad de esta estructura de financiación, y que España sigue sin responder a los compromisos de gasto en I+D por PIB adquiridos con Europa (a pesar de la normalización de los incentivos públicos tradicionales existentes, ya sean deducciones por I+D+i, bonificaciones al personal investigador o las subvenciones habitualmente conocidas), se promovió impulsar esta herramienta en otros sectores o, más bien, empresas estratégicas para la competitividad y crecimiento del país, pero igualmente deficitarias en su despegue.

Esta herramienta de financiación, caracterizada por el intercambio de inversión privada a cambio de incentivos fiscales a través de una AIE (agrupación de interés económico), ha tenido, como todo este tipo de incentivos, un arranque turbulento, por falta de recorrido y jurisprudencia, desconocimiento generalizado, picaresca fiscal o miedo a lo desconocido.

Un funcionamiento sencillo con una aplicación compleja

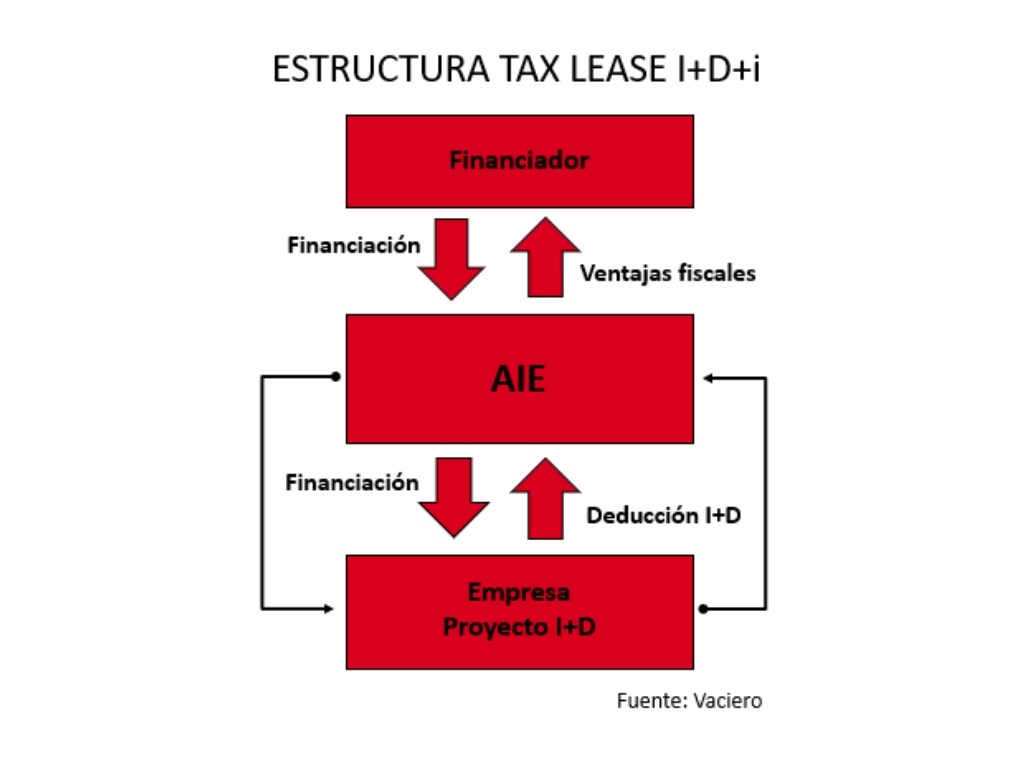

La explicación de su funcionamiento es sencilla, pero su aplicación compleja. Una empresa, intensiva en I+D, incapaz de aplicarse la deducción por I+D+i en si misma, ya sea por la falta de resultado o por el gran volumen de sus proyectos (muy habitual en empresas biotecnológicas e investigaciones farma), puede ceder las ventajas fiscales generadas por el gasto realizado en I+D+i, a otra empresa que si tenga cuota suficiente en el Impuesto de Sociedades, a cambio de financiar parcialmente el proyecto, y por lo tanto, la AIE.

El intercambio de ventajas fiscales por inversión no se puede hacer directamente, salvo en el Régimen Foral (64bis), por lo que es necesario estructurarlo a través de AIEs donde radica la complejidad, y donde hay complejidad hay espacio para las “soluciones imaginativas” y los “diseños ad hoc”.

Como todo incentivo fiscal, porque esto no deja de ser la compra-venta de deducciones por I+D+i entre empresas, hay que esperar a su aplicación y, sobre todo, a su revisión (en forma de inspecciones) para tener jurisprudencia clara, consensuar criterios incluso entre Administraciones y, por fin, comenzar a generar una sensación de tranquilidad y solvencia a los beneficiarios, tanto a las empresas “inversoras” como a las empresas promotoras de I+D+i, que al final debe de ser el objetivo y lo que se necesita para normalizar su aplicación, de manera que sirva como impulso efectivo de la competitividad empresarial española.

Esta estructura implica facturación de la empresa de I+D a la AIE (con o sin margen en función de la interpretación), estimación de los costes elegibles (atendiendo a los gastos deducibles por I+D+i o a todos aquellos necesarios para el desarrollo del proyecto), de posible aplicación en entidades privadas o públicas (la mayoría de las segundas no tienen Impuesto de Sociedades como tal, y por lo tanto derecho a deducción), posible financiación pública “duplicada” por financiar con Tax Lease proyectos previamente subvenciones, o con diferentes opciones en el régimen o en la forma que el inversor se aplica los incentivos públicos, ya sea en la Península o en el atractivo escenario fiscal que representan las Islas Canarias.

Consolidación como herramienta de inversión en I+D+i

Cuando surge una nueva herramienta de inversión aparecen nuevos operadores o los operadores tradicionales ven una oportunidad de negocio, lo que en escenarios no suficientemente acotados y con pocas revisiones prácticas por parte de Tributos puede dar lugar a interpretaciones y soluciones creativas. Esta es una herramienta con implicaciones fiscales, laborales y mercantiles, trámites notariales, soluciones bancarias y servicios de consultoría en incentivos a la I+D+i y certificación ENAC de proyectos. Hay muchos actores implicados, pero falta una visión integral y el conocimiento experto de todo el proceso, lo que provoca que, si bien el incentivo es solo uno, las estructuras y formas de contarlo han sido diversas.

Este cúmulo de circunstancias ha venido provocando inseguridad en muchos casos en los empresarios para su aprovechamiento, sea de una manera u otra, así como a sus asesores fiscales y directores financieros. Como todo proceso de maduración, con los años las dudas se han ido resolviendo, las malas prácticas han sido atajadas, y la realidad (o más bien las inspecciones) han reducido o pulido el número de operadores existentes.

Igualmente, cada vez son más las empresas españolas conocedoras y beneficiaras de esta herramienta, y cuando la experiencia ha sido positiva (la mayoría de los casos), prácticamente todas repiten (sólo hay que sacar el tema en un evento del Sector), ya sea como inversoras o empresas de I+D, una vez se elimina esa barrera del miedo a lo desconocido, un miedo entendible cuando Hacienda forma parte de la película.

Como decía al principio de este artículo, después de una década de luces e inspecciones, por fin podemos empezar a hablar del Tax Lease como una herramienta efectiva y muy interesante para impulsar empresas del sector Farma-Biotech, especialmente aquellas en crecimiento, sirviendo igualmente en algunos casos de vínculo entre grandes corporaciones y sus iniciativas de Innovación Abierta, dotándoles de la posibilidad de financiar con un retorno a corto plazo tecnologías que puedan serles interesantes en su cadena de valor.

Por todas estas razones, debemos proteger este incentivo entre todos los actores implicados, haciendo un buen uso y poniendo el foco en los verdaderos destinatarios de esta herramienta: las empresas intensivas en I+D+i. Desde la Administración Pública dando solvencia, jurisdicción y divulgación del incentivo; desde los estructuradores pensando en esta herramienta como en una línea de trabajo a largo plazo y no una operación como “pelotazos corto plazistas”; desde los inversores facilitando la financiación lo antes posible durante el propio ejercicio de desarrollo del proyecto; y desde las propias empresas de I+D+i evitando inflar los presupuestos y siendo realistas en su ejecución.

El Tax Lease, como pasó en buques y cine, ha venido para quedarse, y tras estos años de aprendizaje para todas las partes, representa sin duda una gran oportunidad para impulsar definitivamente la I+D+i y especialmente el Sector Farma-Biotech en España, acercando la financiación privada a los proyectos de I+D+i y startups (cuenta pendiente a la que responden cada día más corporates y fondos de inversión), y sobre todo, como gran argumento para atraer capital y proyectos empresariales al panorama nacional.

Descarga sugerida:

Artículo escrito por:

Abel Fernández Ardura

Socio

Consultoría de Innovación Empresarial de Vaciero